纵观2017年的中国白酒市场格局,酱酒无疑是最热风口:飞天茅台批发价突破1600元、茅台股价摸高800元,茅台集团销售收入和利润均实现50%以上的高增长;业内外资本再度蜂拥进入茅台镇。茅台引领的酱酒财富效应让市场和行业又开始陷入兴奋和冲动,仿佛又回到了上一波2009-2012年的酱酒饕餮盛宴中。

经历了2012年的深度调整,在白酒市场新常态下,酱酒市场未来发展态势如何?我们必须冷静下来认真、深入的研究和分析。

4个方向,把脉未来白酒市场

酱酒只是白酒的一个香型和品类,要看清楚酱酒的未来发展趋势,就必须先要看清白酒市场发展的基本方向。对此,左右脑咨询通过长期的深入调查并分析研究,得出了以下这些关于白酒行业的基本观点。

一、2017年各项行业数据已经证明,白酒市场已经回暖,度过了2012年以来的深度调整期,开始进入新一轮的市场发展期。

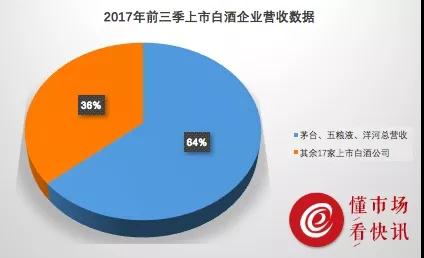

2017年20家白酒上市公司前三季报的数据:实现总营收1250.58亿元,同比增长30%,净利润394.5亿元,同比增长45%。

二、白酒市场的品牌集中度开始大幅提升,马太效应明显,一二线白酒品牌之间的厮杀开始逐步白热化,三四线白酒生存空间被严重压缩;越往低端走,品牌集中度越弱。

前三季度,茅台、五粮液、洋河三家企业营收之和占20家白酒上市公司的63.8%。

前三季度,茅台、五粮液、洋河三家企业净利润之和占20家白酒上市公司的81.9%。

800元以上的高端市场,茅台、五粮液、国窖1573占据了80%以上的市场份额。

三、好酒的比重会越来越高,主产区的优势会越来越明显。当中国白酒的真实产量已经突破1200万千升的时候,白酒的量已经很难再有大的增长空间,但会发生较大的结构性变化,那就是以纯粮固态为核心的粮食酒的比重会大幅增长。所以我们从浓香的主产区四川和酱香的主产区贵州两个主产区2017年的数据来看都是非常良好的。

(2017年四川省经信委数据:四川全省全年白酒产业实现产量430万千升,完成销售收入2470亿元,实现利润290亿元;2017年贵州省经信委数据:贵州省规模以上白酒企业完成产值902.4亿元;完成销售收入828.6亿元,同比增长40.4%;完成利润总额420.3亿元,同比增长59.9%。)

四、受移动互联网和新经济的冲击,白酒行业的渠道结构更加复合、线上线下一体化更加融合,推广方式和品牌的传播方式更加现代(粉丝、体验、社群、场景)。同时,主流的企业通过运用更加现代的手段和工具加快了对其核心消费人群的争抢(茅粉、国窖荟、青花盛宴等)。

5股力量,支撑酱酒市场高增长、高利润

简单的说完白酒行业的基本情况,我们再来仔细看酱酒市场的基本情况和未来趋势。2017年酱酒市场的经营情况一览:

一看巨头茅台:2017年茅台集团完成销售收入764亿元,同比增长50.5%;实现利润总额403亿元,同比增长57.6%;上交税金256亿元,同比增长37.6%。

二看两个主流酱酒企业:左右脑咨询估计郎酒的酱酒板块销售收入约在40-50亿之间;习酒公布的数据实现了销售收入35.78亿。

三看二线酱酒企业:国台、金沙又回到了快速发展的轨道上来,销售体量接近10亿元。珍酒、钓鱼台等2017年销售收入约在3-5亿元。

四看仁怀的部分中型酱酒企业:2017年仁怀地区销售实现过亿的约有20家左右。

五看创新企业:以酣客、肆拾玖坊、酱酒智造、酒金会等企业为代表。完全以创新营销模式起家的酣客2017年销售已经突破3亿元。

总体来看,2017年酱酒市场在茅台的引领下取得了巨大的收获。2017年我国酱酒市场的整体销售收入约900亿元,约占到了我国白酒销售收入的13%左右;酱酒产业实现的利润约在450亿左右,有望占到我国白酒行业利润的35%-40%。酱酒市场呈现出高增长、高利润的特点。

酱酒市场为何这么牛?

7大因素,助推酱酒企业全面开花

酱酒市场的快速发展不简单是一种白酒香型的成功,而是有着深刻的、复合的综合原因。

1超级发动机茅台的带动

从当前茅台的发展轨迹来看,茅台不但成为中国白酒行业唯一的超级品牌,而且已经进入了迈进千亿的快车道上。可能有专家会说,茅台不能简单的从酱酒来看,而应该从中国白酒的大格局来分析。但我们不能忽视的是,茅台本身是酱酒超级巨头。茅台的巨大成功给酱酒的品类背书、产区背书带来了巨大的溢出和溢价效应。

2酱酒品质优势更具市场竞争力

当前我国白酒市场的主要矛盾是美好生活需要高品质白酒与中国白酒品质良莠不齐的矛盾、粗暴的饮酒文化和科学饮酒推广之间的矛盾。而酱酒的品质优势是相当明显的。

此外,由于酱酒当前的主体香、味物质没有破解,酱酒主要高度依赖于赤水河流域独特的自然环境,依靠传统酿造方式来生产制造。这一方面限制了酱酒的产量,但也成就了酱酒的高品质。

3酱酒产业物质基础逐步扎实

据左右脑咨询统计,目前贵州拥有实际窖池约75000口左右;其中,仁怀地区拥有60000余口,其余分布在赤水河领域其他产区和贵州其它产区。按每口窖池年产大曲坤沙酱酒8吨计算,贵州优质酱酒的理论最大产能在60万吨左右。随着时间的积累,酱酒的物质基础逐步扎实,这给酱酒市场的长足发展带来了较好的物质基础。

4优秀资本持续进入酱酒产业

高毛利、高成长性的酱酒行业一直不缺资本进入。上一轮酱酒蜂拥而至的资本经过大浪淘沙,部分优秀的产业资本已经开始逐步进入市场收获期。

而本轮酱酒大热的情况下,又有很多资本竞相进入,我们可以看到业内的两大巨头洋河和劲酒已经开始下重注;上海海银、深圳华昱等资本巨头也磨刀霍霍。

5酱酒杀入其他白酒主流价格带

本轮酱酒的增长和上一轮有着本质的区别。本轮酱酒的增长却是源于承接住了中高端人群的消费升级,源于茅台引领下的商务消费和中高端民间消费。更重要的是,包括茅台系列酒(酱香酒公司)、其它二三线酱酒企业,凭着品质优势、品类优势开始集体杀入浓香等其它香型的100元-300元、300-500元等核心价格带。

这也说明,酱酒市场从以前的倒金字塔结构,开始逐步转变到腰部市场开始壮大,中高端市场成为酱酒市场快速增长的第二极。

6酱酒市场运作方法、手段已明晰

酱酒市场决定了先天是全国性小众市场,市场的运作迥异于浓香型白酒“品牌+渠道”的模式,除贵州省内市场外,无法通过传统白酒的营销模式撬动市场。

欣喜的是,随着消费的不断升级,白酒的中高端主流价位段逐步和酱酒的核心价格带逐步重合,酱酒企业通过品牌精准定位,以品鉴会、社群营销、酱酒体验之旅等为主要推广方法,通过酒道馆等为主要体验场景,绕过了白酒销售的传统渠道,通过类直销渠道(团购为核心)直接搞定消费者。

7政府大作为提升酱酒全国影响力

近来年,酱酒的主产区贵州省、遵义市、仁怀市三级政府均把白酒产业作为主要抓手。三级政府及相关部门通过“黔酒中国行”、遵义产区推介、打造仁怀酒都等系列动作,声势浩大的在全国范围内进行造势和推广,对贵州白酒和贵州优秀酱酒起到了很好的推波助澜的作用,大幅提升了酱酒的全国影响力。

总体来看,我国白酒市场进入了价增量减、品牌集中、品质提升的新常态。酱香型白酒成为我国白酒最有机会、最具竞争力、最具财富效应的品类,酱酒产业和酱酒市场迎来又一春。未来三到五年,我国酱酒的整体产能有望占据到我国白酒的5%,销售收入有望占到我们白酒整体收入的15-20%,利润有望占到我国白酒整体利润的40%左右。

形势虽好,谨慎对待“黑天鹅”和短板

最后,我们除了看到酱酒市场良好的一面,还必须看到酱酒产业和酱酒市场也可能存在“灰犀牛”、“黑天鹅”事件,也还存在相当的不足和短板。

1茅台不能出现大的波动

茅台从来都不是简单的一家企业,茅台和酱酒产业一荣俱荣,一损俱损;茅台如果出现大的波动,酱酒产业和市场势必也大受其害。

2警惕食品安全事故

受茅台和酱酒财富巨大效应影响,加之地方质量控制和食品安全监管不够严格,茅台造假、酱酒造假事件客观存在,这很容易引发重大食品安全事故。

3市场运作能力是短板

酱酒产业客观上存在着大量的中小型企业,这部分市场和品牌运作意识淡薄,大部分企业无法组建成建制的专业运作团队。这导致大部分中小企业只能成为典型的草本类企业,无法成长为木本类企业。

4谨防投机资本扰乱产业和市场

资本的逐利永远存在,部分资本又开始蜂拥进入茅台镇和酱酒产业。但无论什么属性的资本,进入酱酒均需要掌握正宗酱酒的生产酿造技术、酱酒市场的运营技术,具备耐力、财力、人力。部分无视酱酒产业客观规律的投机资本只会扰乱酱酒市场,给行业带来较大的伤害。

WechatIMG713.jpeg

权图

作者简介:权图,系左右脑策略咨询机构总经理、权图酱酒工作室首席专家、茅台集团“营销智库”专家组成员、酱酒资深研究专家。

网站也是有底线的